ふるさと納税限度額計算シュミレーション

寄付金の控除として所得税、個人住民税は確定申告またはワンストップ特例制度を利用することによって、それぞれ所得控除及び税額控除が一定の限度の中で受けられます。

こちらから、自治体に寄付した場合の税控除額を試算できますので、ご参照ください。

※正確な金額を知りたい場合は、地方税当局の担当者又は顧問税理士にご確認ください。

2000円の負担で寄附できる上限を調べる

あなたが2千円の負担で寄附できる上限:?????円

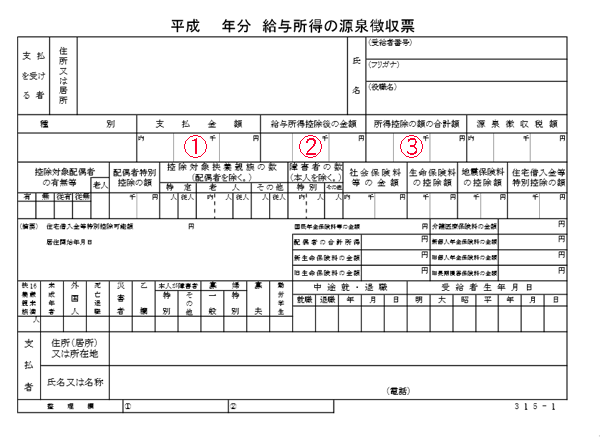

| 支払金額 | ①円 |

|---|---|

| 給与所得控除後の金額 | ②円 |

| 所得控除の額の合計額 | ③円 |

| 市町村民税(所得額割) | ④円※未記入でも可。概算値を自動的に計算します。 |

| 都道府県民税(所得額割) | ⑤円※未記入でも可。概算値を自動的に計算します。 |

※④⑤は「市町村民税・都道府県民税特別徴収税額の決定・変更通知書(納税義務者用)」から入力してください。

自治体に寄附する金額から控除額や自己負担額を調べる

上記①~⑤をすべて入力のうえ⑥に自治体に寄付する金額をご入力ください。

控除対象額:?????円

自己負担額:?????円

| 自治体への寄付金額 | ⑥円 |

|---|---|

| 所得税からの控除額 | ????円 |

| 住民税からの控除額 | ????円 |

計算シュミレーションのサンプル

①~⑤までの数字を記載してください。④⑤は記載しなくても問題ありません。特別なことがない限り大体の数字をこちらで計算します。

2000円の負担で寄附できる上限を調べる年収600万の場合のシュミレーション

①支払金額:6,000,000円

②給与所得控除後の金額:4,260,000円

③所得控除の額の合計額:1,740,000円

④市町村民税(所得額割):未記入

⑤都道府県民税(所得額割):未記入

あなたが2千円の負担で寄附できる上限:65,163円

2000円負担するだけで約65,000円をふるさと納税に使えます。限度額ですのでもちろん10,000円でも20,000円でもかまいません。その代りかならず2000円は負担することになります。 この限度額の金額が住民税や所得税から控除されるので結果的にお得ということになります。

自治体に寄附する金額から控除額や自己負担額を調べる年収600万の場合のシュミレーション

⑥自治体への寄付金額に60,000円と記入する

控除対象額:58,000円

自己負担額:2,000円

例えばふるさと納税60,000円を実際におこなうと負担額は2,000円(最少)となり、控除される税金は58,000円(所得税:5,922円住民税:52,078円)となります。

※確定申告した場合です。ワンストップ特例制度を利用した場合は控除される税金は全額住民税となります。

寄附金控除の種類

所得税寄附金控除+住民税基本控除+住民税特例控除の額から2000円を超える金額が全額控除となります。

※ふるさと納税ワンストップ特例が適用される場合は所得税控除はありませんので、所得税寄附金控除分相当額を住民税の申告特例控除額として控除されます。

所得税寄附金控除

控除額×所得税率×1.021

※所得税寄附金控除の控除対象寄付金は総所得金額等の40%が限度する。