ふるさと納税ワンストップ特例制度

平成27年4月1日からサラリーマン(給与所得者)など確定申告が必要ない人は確定申告しなくても寄付金控除ができるようになりました。 大抵の方はワンストップ特例制度を利用できますが、条件によっては利用できない場合がありますので注意してください。

ワンストップ特例制度を利用できる条件

ワンストップ特例制度を利用する場合は下記の条件に注意してください。

元々確定申告の必要のない人

確定申告が必要ない人しか利用できません。 例えば年収2000万円以上の所得者や、給料を2カ所以上からもらっている、医療費控除のために確定申告が必要な場合は利用できません。 医療費控除額以外でも社会保険料控除額、配偶者控除額といった各種申告や控除を受ける方は、特例制度の利用ができません。

2015年1月1日~3月31日の間にふるさと納税をしていないこと

ワンストップ特例制度は2015年(平成27年)4月1日から開始されています。 それ以前にふるさと納税を利用している場合、その寄付金は確定申告しないと控除対象になりませんのでご注意ください。

寄附した自治体が年内に5自治体まで

ワンストップ特例制度を利用するには寄付できる自治体数に限度があります。年内5つまです(2015年は4月~12月)。6つ以上寄付する場合は確定申告を利用してください。 また1つの自治体に複数寄附をしても1カウントとなります。ふるさと納税の数ではなく、寄付した自治体の数ですのでご注意ください。 ※ひとつの自治体に複数回寄附しても、「1自治体」とカウントされますが、寄附をする度に申請書の提出が必要となります。

ワンストップ特例制度での税金控除

ワンストップ特例制度は控除される税金は「住民税の控除」のみになります。「所得税の還付」はありません。

※所得税還付分を含めた全ての控除額が、住民税から控除されます。

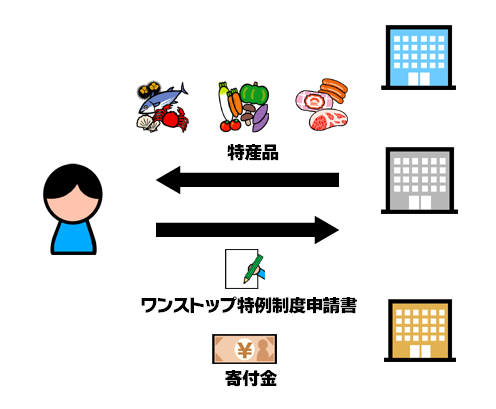

ワンストップ特例制度の流れ

ふるさと納税を行うと特産品と同時(もしくは後日)にワンストップ特例制度の申請書が送られてきます。

申請書に記載して提出するだけで税金控除が受けれます。